日前,在由海南省科技厅、海南省金融局、三亚市政 府联合主办,海南省区块链协会、欧科集团承办的海南国际离岸创新创业示范区建设暨区块链·数字资产交易技术创新高端论坛上,中国人民银行金融信息化研究所原所长李晓枫受邀做“银行业区块链探索与实践”的主题演讲。

在本次论坛上,李晓枫表示,目前区块链技术在银行领域的应用,主要是以供应链和贸易融资等为代表的中间业务。从业务角度来看,区块链的落地发展方向集中在价值转移、价值存储、价值交换以及信用等4大方向。他认为,未来区块链技术应从性能、隐私安全、跨链等方向实现新的突破。以下内容整理自李晓枫现场演讲的精彩观点,以飨读者。

01 银行“眼中”的区块链

众所周知,区块链技术的本质是基于一套分布式账本的体系,它的核心是解决信任问题,可以构建一套去中心化(或弱中心化)的共识生态,实现价值的存储和流通,包括如数据,资产所有权等。核心在于价值的可信流通。

如果从银行业具体业务的视角来看:

首先,基于区块链分布式的账本,数据存储是多个节点,因此不会出错。同时涉及到签名技术,也非常有利于存证不可更改的数据源。

其次,是点对点技术,对于银行来讲去中心不是把银行去掉,而是减少中间环节。因此区块链在银行业的应用中,联盟链是核心,它是跨行业多中心的联盟,这有一点类似于Libra。

第三,数字货币和期货合同。目前银行领域还未涉及到这一块,主要还是集中在前两个部分,这是下一步区块链扩展的方向。

区块链技术本身有很多分类,包括公共链和许可链等。其中许可链需要通过许可参与,身份可识别也可匿名,这适用于企业应用和各类的行业场景,也是我们目前的主要应用方向。

自从2016年,国家政策把区块链列为重要的科技创新政策以来,人民银行最重要的方向是集中在ABCD(人工智能、区块链、云计算、大数据)四个技术上,而这四个技术领域中,人民银行立项并组织全行业只有区块链。

区块链技术涉及到数字货币的问题,由于人民银行立项和参与,所以区块链在金融行业、银行业的开展,今年出现了规模化的成果。经过几年以来的研讨、概念验证,现在基础设施建设已经提上了议事日程。目前人民银行已经组织了基础设施建设,包括检测认证这套体系也正在建设中。

02 区块链在银行业的实践

当前,银行的业务应用主要侧重于国际结算等中间收入类业务。具体而言可以分为负债业务、资产业务以及中间业务。

从银行来讲,它的业务就是三类,负债业务、资产业务、和中间业务。对于区块链技术的应用,我们主要选取的场景就是中间业务,主要是供应链和贸易融资。

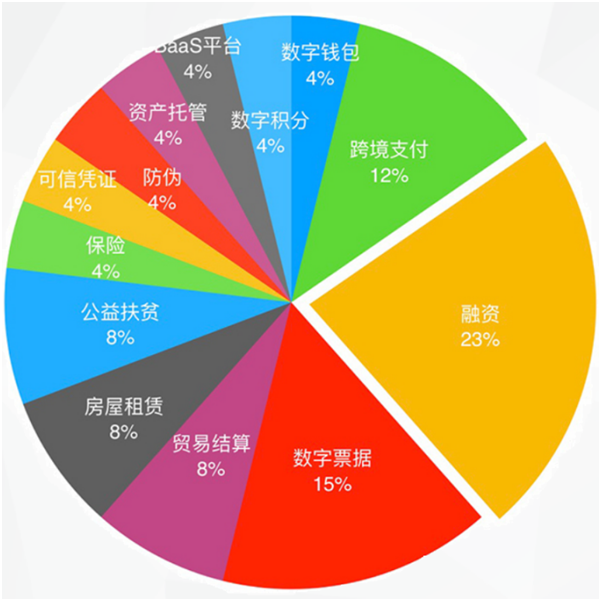

所以我们从图中可以看到,在银行领域的区块链应用中,贸易金融、供应链和数字票据占到了50%以上。当然,还有其他的像公益慈善等。

下一步区块链的应用方向,从银行业务来看无疑就是资产,当然现在没有具体涉及,虽然也落地了很多项目,但没有涉及到所谓的资本智能合约和数字货币,或者说很少运用到。

(银行业务探索方向)

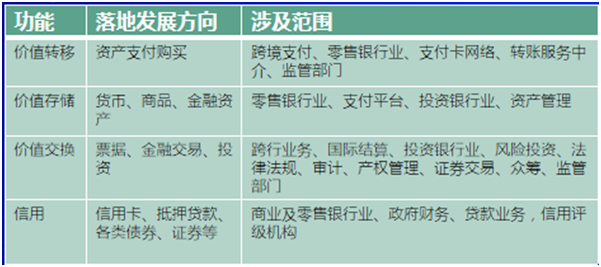

我们如果把业务和技术分开来看的话,业务主要在:

第一是资产支付购买方向,主要涉及的范围包括跨境支付、零售银行业、支付卡网络、转账服务中介、监管部门等;

第二是货币、商品、金融资产方向,主要涉及的范围包括零售银行业、支付平台、投资银行业以及资产管理。

第三是票据、金融交易、投资的方向,主要涉及的范围包括跨行业务、国际结算、投资银行业、风险投资、法律法规、审计、产权管理、证券交易、众筹、监管部门等,

第四是信用卡、抵押贷款、各类债券、证券等方向,主要涉及的范围是商业及零售银行业、政府财务、贷款业务,信用评级机构。

(银行技术探索方向)

除了上述对业务方向探索,商业银行在技术方向的探索,则主要是“企业联盟链+区块链支撑平台”的模式。组织起区块链的联盟,建立区块链实施平台。

目前,从中央银行自上而下的应用已经有了代表性平台,例如央行联手5家银行开发的“粤港澳大湾区贸易金融区块链平台”,累计贸易金融业务达240亿元。还有中国银行业协会统筹规划的“中国贸易金融跨行交易区块链平台”,目前业务已经跑到300多亿,银行资金端有20多家,汽车、物流供应商有300多家。

值得一提的是,中国银行、中信银行、中国民生银行合作开发的“区块链福费廷交易平台”,累计贸易金融业务达200亿元,已经推广到19个城市,参加的企业已经到了1950家,规模很大,升级以后也接入粤港澳区块链平台。

这么多的代表性平台,我们不禁会问今年区块链为什么落地很快?就是跟人民银行组织立项很有关联,也体现我们人民银行行长把金融科技作为重要抓手来抓,效果比较明显。

03 银行区块链的落地与未来

区块链技术在银行领域的一个落地,是目前国内信用证区块链系统。涉及到大宗买卖行业内没有系统可以解决银行间的信用证业务,因为它不是一个银行能开信用证的,而要组织银团。当然也缺乏第三方监管机构,如人民银行参与等。基于区块链技术可以实现信用证的开具摆脱过去通过报文开信用证,信用证系统可代替原银行间“SWIFT+信开” 的业务模式,银行间可以组成可信联盟进行业务交易。

另外还有前文提到的福费廷区块链系统,通过区块链方式实现跨行福费廷交易询、报价、撮合和债权转让等功能,替代传统的电话或微信等手工方式,保证交易全流程的自动化对接、安全可靠、清晰可追溯。

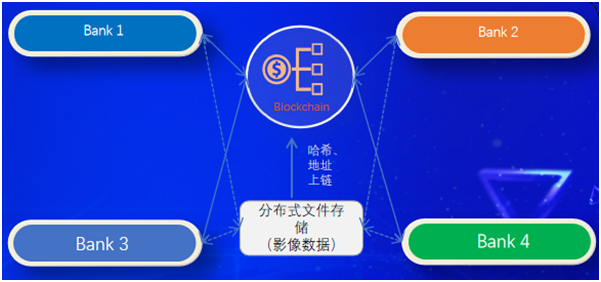

还有一个比较明显就是客户信息上链,这是对金融集团、资产管理公司、信托、基金公司等等。像我们金融控股集团,业务按照监管要求要分业。客户信息可以通过区块链可以实现多方共享形式,涉及到的每个业务隐私信息都是单存。

关于区块链技术未来的演进与探索方向,第一个应该是提高性能。随着数据的扩展,存储占据的空间越来越大。而节点增加以后,双方带来共识过程拉长,有时候甚至不是线性增长,而是平方指数这种增长,所以性能是一个问题。

我也看到业界在这个方面的努力,简单列了一下:

第二个是隐私与安全问题。涉及到的隐私这一块问题所有“已授权”、“已使用”还没有区分。因此如果要进行大数据分析,需要特别区分清楚。

第三个跨链互通。有信息的是一条区块链,还有商流是一条链,物流的一条链,怎么连接起来?这种跨链的问题目前也比较突出。

此外关于链下系统的融合。例如我把链上的数据定期“归档”以后怎么结合?这涉及到社区的治理,以及跟物联网的问题。特别是在供应链很多的情况下.供应链的代融资实际上是抵押、质押融资,这种产品放在仓库里,通过摄象头看商品怎么变动,实际上运输过程中把这些信息传输回来,就要跟物联网结合,如果没有这一块,仅仅是合同报价意义不大,通过区块链把银行融资风控很好地表示清楚,大数据涉及到跨链.

那怎么链下物联网和大数据结合?因为在多中心的区块链、联盟链,验证节点都是银行和参与的节点企业。多中心有一个问题,联盟怎么治理?

实际上联盟链就是可信社区,治理主要是两类问题。怎么形成可持续性的商业模式?在这个商业模式基础上怎么去发展?做大了将来引用数字货币怎么做?以及怎么激励等都是个问题,目前我们也在探讨。当然现在大家都在积极上链,还没考虑这些问题,只是私下有些沟通,我认为这里最重要的是,运用区块链实现资产的证券化。

就银行而言,至少是信贷资产、应收帐款。开展的话就是用现有的人民币做也有案例,但是显然不如用Token。因为这样可以有效达到两个目的,一是提高了流动性的管理效率;二是成本很低,而且可以无限分下去,这个涉及到数字货币的问题。但数字货币带来的与原来银行帐目体系不同,是基于公钥私钥签名,公钥就是数字钱包的地址,带来去中心化金融。

最后,关于央行数字货币。我们结合当前的实践来看,数字货币市场上发的数字货币充其量是商品,真正有意义的是LIber,对人民币的地位有一定冲击。所以Liber白皮书发布以来,人民银行也加快了国家数字货币的步伐。但是因为数字货币会带来金融基础设施的建设,当然也会带来法律法规的建设。相信等到这些问题解决逐一解决后,央行数字货币会正式亮相。

(客户宣传稿件,图文均由客户提供,仅供参考)