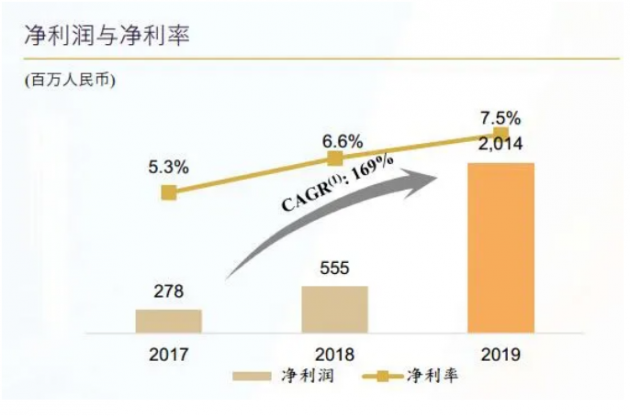

3月31日,新力控股集团举行了上市以来的首场业绩发布会。在上市第一年的成绩单上,新力控股2019年全口径销售额914亿,同比增长约28.6%;权益销售额升至451亿元,同比增长30.1%。从身段来讲,新力是一个典型的中等规模房企。与此同时,它又是一个处于高增长期的企业。2019年,新力的总收入269.8亿元、股东应占核心净利润18.5亿元,都翻了2倍,同比增幅分别达到220.7%和285.2%。这种增幅,在当前百强平均增速已经降到了16%的行情下,很多房企无力再望。在新力控股联席董事长陈凯看来,新力的“机会”正在这里——中等规模的公司受疫情影响更小,成长期的公司调整适应更灵活。

17年前,陈凯刚升任华润置地执行董事的那一年,遇上非典。他还记得,当时的SARS影响不小,但算是阶段性的。2020年,正式加入新力控股,陈凯面临的市场依然受疫情影响,甚至更为特殊。他直言,这次疫情的影响更广。目前的国民经济状态也不一样,疫情对经济、对地产行业、对购房者心态的影响,都更深远。但在其看来,这也正是新力控股这种身段企业的机会。

2020年,新力的销售目标是增长20%,刚过千亿。这个目标相对保守。因为据公司CFO许进业介绍,今年新力的可推售货源比较充裕,达到60%-70%的推盘,就能实现20%的销量增长。可以看到,新力希望把握的机会,一定不仅是规模数据的增长。曾因货值集中于江西、冲刺带涨的杠杆等“成长特质”受到质疑,新力实际上要把握的是成为一家成熟上市公司的机会。这包括在资本市场更高的议价力和说服力,在布局中更大的选择性(以实现营利双赢),以及在买家市场更好的产品力、品牌力。这过程中每一次提升,都考验企业的“轴力”——只有当杆件(策略)与轴线(趋势)同向时,它才会是拉力,而非阻力。对于资本市场来说,新力是新秀;对于新力来说,陈凯也是“新秀”。2020年,是见证“新秀轴力”的一年。

规模可能性:重仓长三角溢价大湾区 深耕大本营▲▲▲长三角和大湾区,被视为新力未来的第一大可能性。前者在于增量,后者在于溢价。

2019新力增长的主力,押注在长三角。

从财报可见,公司总项目中,长三角区域原本占18个,但2019一年新增了15个项目,占据了全年新增项目的近一半,新增总建面达200万平,首次超过了江西省(113万平)。

大湾区则是价格担当。在2019年仅23个项目就占据了公司总销售金额的27%,排位第二。而全年大湾区新增的3个项目,住宅预计可售均价达到35798元/平,则是江西新项目均价的1倍多,也较长三角、华中华西等区域售价都高。陈凯告诉风财讯,今年新力在长三角和大湾区的增长会陆续出来,加上深耕江西的增量、中西部的进一步拓展,可以实现增长,对完成年度目标还是有信心的。甚至在2020年,新力尚没有计划进入新的城市,重点还是在于深耕。