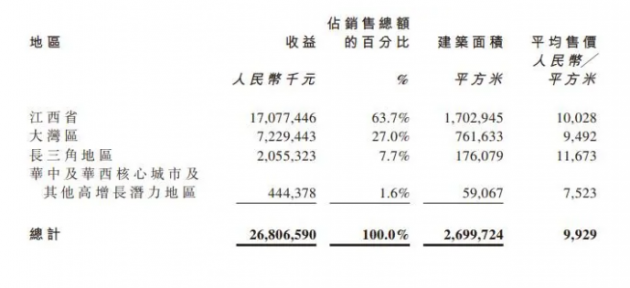

从目前的总土储来看,截止2019年末,新力布局四大区域36个城市,权益土储面积约1509万平,在大湾区涉足约6个城市、长三角约11个城市、华中华西等地区约7个城市,其中一二线城市占比约85%。就长三角等区域的市场份额而言,陈凯直言,占有率并不高,未来空间还挺大。其表示,同时新力在招拍挂以外加大勾地,还在做品牌输出给更小的开发商输出服务,这些业务领域的深耕,也对利润增长有帮助。新领域的深耕以外,对于大本营南昌,新力则要求在2020年,目标销售额占总销售额的20%-30%。2019年江西贡献了63.7%的已确认销额,其中南昌占了江西的83%份额,新力在南昌的市占率已达到27.2%。为了保证份额,新力对运营效率的要求非常高,构建“流程管理、计划管理、成果标准、决策、项目评估、信息管理”等六大管理体系,计划从项目获取到施工、项目获取到预售进一步提速。

在已经掌控的市场,或许只有“更狠”,才能预防不进则退。资本可能性:熟稔游戏规则 多条腿修炼内功▲▲▲面对资本市场,新力需要表现的则是更好的盈利能力,带动投资回报率。从2019年的盈利数据来看,毛利79.99亿元,同比增长54.5%%;净利润20.14亿元,同比增长0.9%;股东应占核心净利润18.5亿元,同比增长285.2%,增幅明显。另外,毛利率为29.6%,同比下降7.7%;净利率从6.6%升至7.5%。

新力表示,毛利率的下降,主要由于交付物业结构影响。风财讯留意到,新力在2020年会用销售回款的40%-50%买地,另外费用支出也会增长20%(保持和销售同等的增幅)。管理层已经计算了投资的持续支出,许进业表示,叠加限价和土地高成本的影响,新力的毛利率预计还会略有下降,约在27%-28%左右。不过行业毛利率整体下降,新力是较同行不错的水平。净利率方面,7.5%的水平,许进业直言“相对同行略低”,原因则主要是税款比同行略高。新力对于大量收购的项目,采用了保守的税款计提方式。从财报可见,新力2019年的有效税率约70%。许进业表示,今年税率能降到68%左右。并且因为新力的计税方式,在2020年清算税款时能抵冲下来,实际的支付会少,全年的净利率能够继续提升。

债务方面,2019年新力的净负债率67.0%,同比大幅下降170.9%。风财讯注意到,新力在去年12月进行了配股,完成超额配股4077.5万股份。在回答风财讯问题时,许进业则提到,2019年新力的回款率在85%左右。可见,配股增加资本金、回款的提升,价值销售利润的增加,三大因素对新力的净负债率,产生了颇为明显的影响。整体而言,借助上市加大资本市场参与度,2019年新力的融资局面大幅拓宽,已有境内公司债额度12亿,已有金融机构授信739亿元(未使用额度497亿元)。另外据介绍,新力也在申请ABS额度,并有信心拿到海外的融资额度。预计加权平均债务成本9.2%,同比下降0.1%,还可以进一步下降。正如陈凯说的那样,每个企业面对改变都有自己策略。新力是一家灵活且具有独特一面的公司,它面对变化能够在更快的适应与调整中,找到更好的机会。而在资本市场中,一个“新秀”的成长,则是学会游戏规则,并练好内功。